(来源:CSC研究 海外&大类资产团队)

核心观点

本周美债回撤,两个变化:就业数据恶化+地缘与油价冲击,市场定价“胀”而非“滞”。但展望全年,前者更可能是趋势,后者更可能是扰动,继续看多美债。

① 就业走弱或是趋势

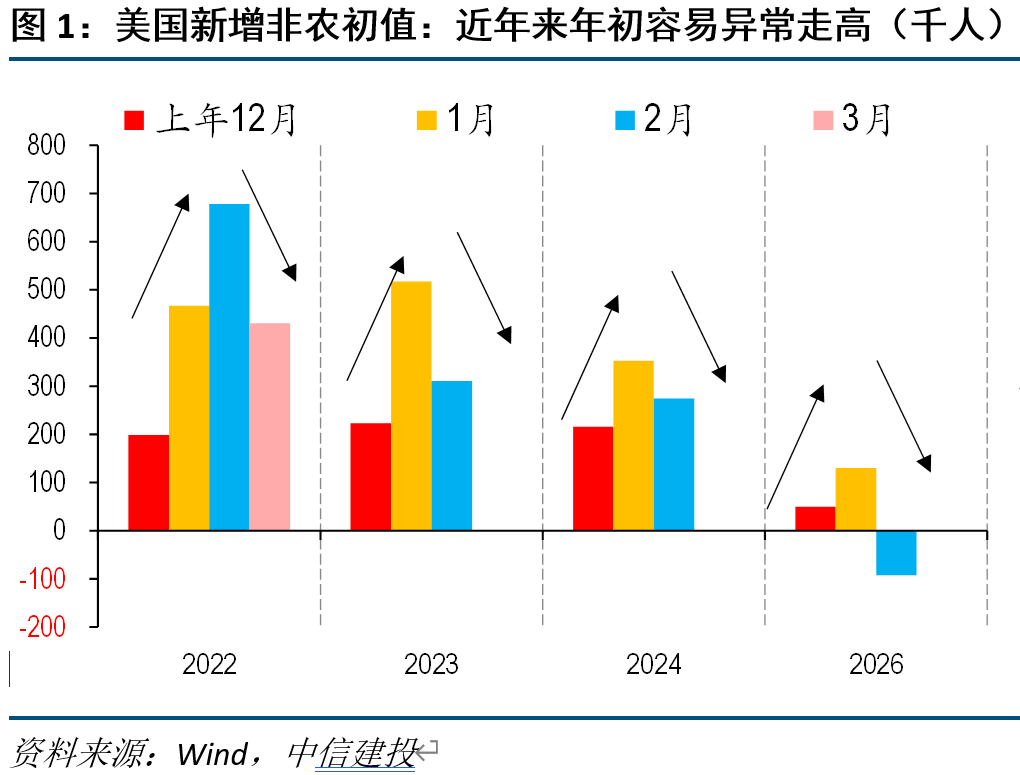

第一,近年来非农在1月容易异常走高、再回落,看月度均值当前很低;

第二,罢工、极端天气、出生死亡模型调整等短期和技术因素,无法解释全部;

第三,失业率上行风险,一是求职人数>空缺岗位,二是参与率降幅>失业率升幅,三是非农盈亏平衡数大概率高于当前。

② 即使高油价,概率上,衰退>滞胀

参考俄乌经验,油价上行空间不小;但滞胀容易成为短期交易叙事,中期兑现难度实则很大,需求不佳,更可能陷入衰退。维持全年降息3-4次、10Y美债收益率低点靠向3.5%的判断。

正文

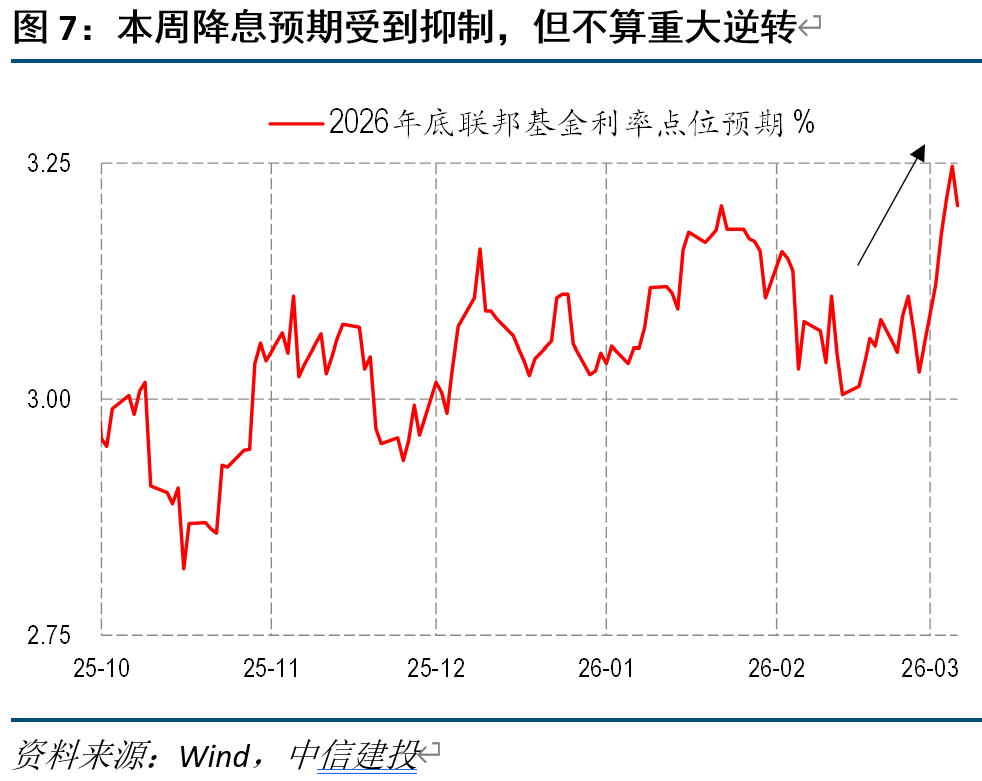

美伊冲突持续,油价在本周大幅上行,年内降息预期仅剩1次,且推迟至9月。受此影响,尽管2月非农走低,本周美债依然偏弱,10年期收益率较上周末反弹18bp至4.15%,这会是买入的机会吗?

基本面而言,有两个重大变化:一是,就业数据显著恶化,二是,油价引发通胀担忧。增长和通胀的矛盾组合下,市场短期定价聚焦在后者上,但展望全年,前者更可能是趋势,后者更可能是扰动,美债收益率大方向仍是趋于向下。

(1)2月非农负增、失业率上行,表明就业市场继续恶化的风险依然存在

关注几点:

第一,近年来非农在1月容易出现异常走高,此后回落;均值看,仍处于偏低水平。上个月非农大增,我们就明确指出,过去四年,有三年都出现过1月非农较上年12月跳升、此后又回落的情况,噪音明显,今年再度符合这个剧本,这与模型调整等技术因素或有关。可以将1-2月合并,均值还是在0-5万这个区间内,显示就业偏弱。

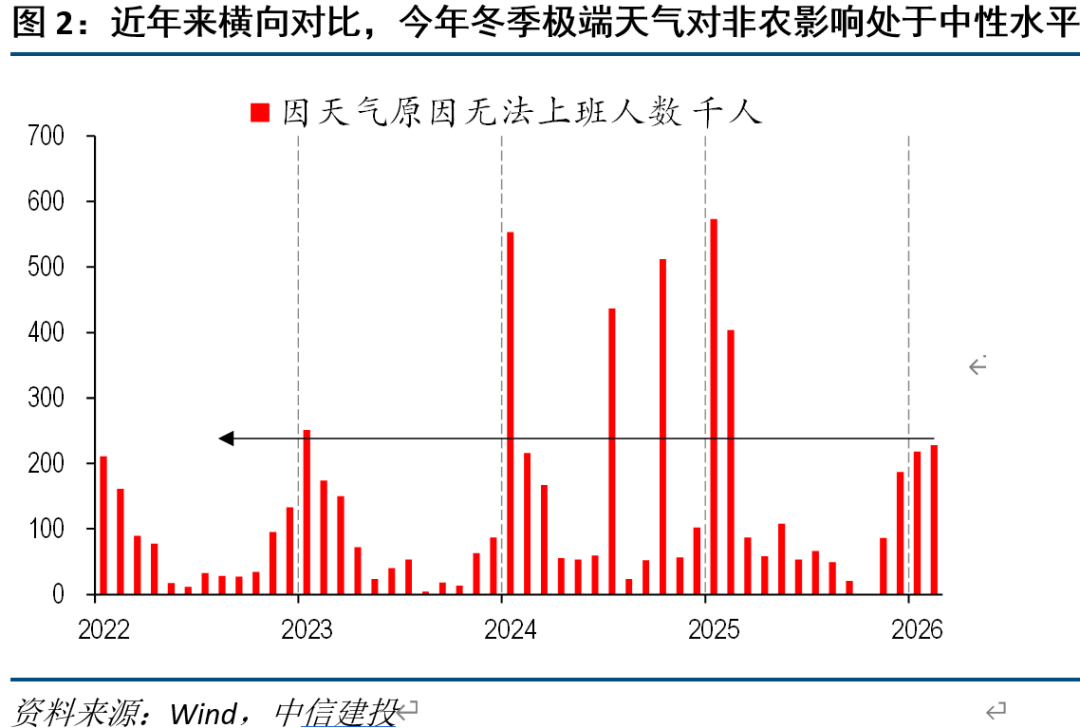

第二,本月数据偏弱,存在一些短期和技术因素,包括罢工、极端天气、“出生-死亡模型”调整等,但无法解释全部。凯撒医疗集团(Kaiser Permanente)3万名员工罢工,恰好处于2月数据记录期,但该罢工目前已结束,3月数据得到修复。2月全美遭遇强烈冬季风暴,可能导致技术性失业,但如果采用因极端天气无法到岗人数,判断天气因素的影响程度,会发现今年2月相对2024和2025年不算特别差,解释幅度或有限。此外,“出生死亡模型”贡献了较大1月非农涨幅,本月出现负向回归属正常。这些短期和技术性因素的存在,说明本月非农实际走势或没有表观数据那么差,这一点其他口径数据也能相互佐证,例如,ISM制造业PMI就业分项从48.1升至48.8,财盛证券,财盛证券配资,香港财盛证券公司2月ADP私营部门新增就业6.3万,均未出现重大边际恶化。但是,上述因素无法证伪就业市场总体偏弱的现实。

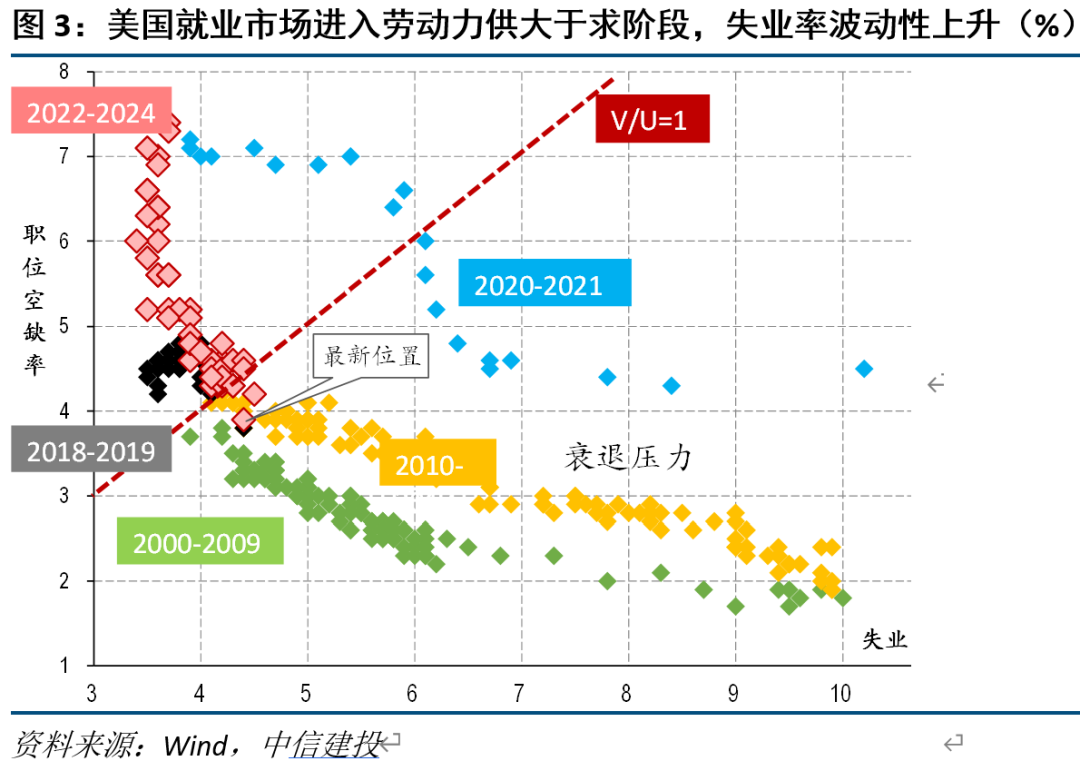

第三,关于失业率回升,一是当前波动性仍大,二是劳动参与率回落幅度大于失业率上行幅度,意味着招聘需求不佳的矛盾仍尖锐。截至去年底,职位空缺率已降至3.9%,即使年初改善,预计还是会明显低于4.4%左右的失业率,这意味着劳动力供大于求,参考历史规律,当贝弗里奇曲线进入到45度线右侧,失业率对就业需求的敏感度大幅提高,后续或宽幅波动,上行的风险依然不低。目前盈亏平衡的非农至少在5万以上,也指向失业率仍不稳。此外,本月劳动参与率较去年底下降0.4%,但失业率持平,说明招聘需求仍在恶化。

配资网站整体来看,我们维持就业市场看空的立场。

(2)油价飙升催化通胀担忧,降息预期削弱,短期变数仍较大,中期持续概率仍偏低

本周无论是数据端,还是地缘端,都显示出一定的通胀风险。

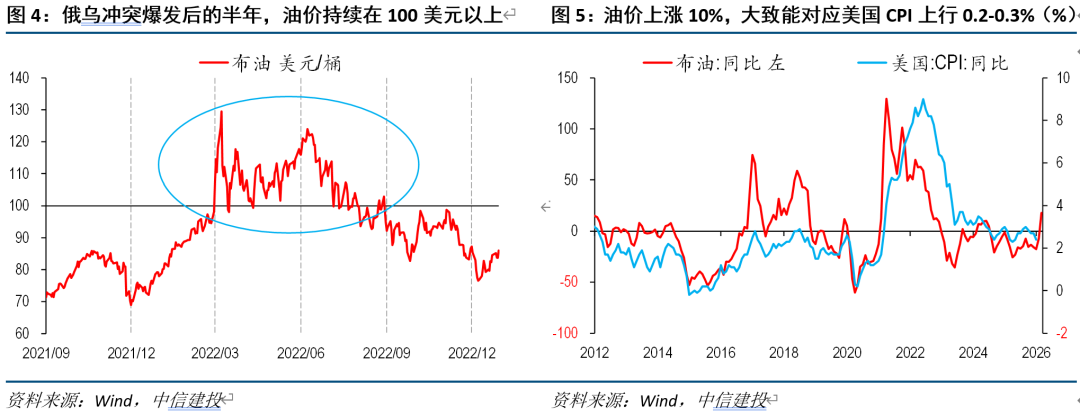

第一,油价短期上行空间依然存在,但冲突长期化仍不是基准假设。参考俄乌冲突后经验,油价曾在100-140美元/桶的高位区间维持近半年时间,若霍尔木兹海峡继续封锁,油价上行空间仍很大。理论上,油价上涨10%,美国CPI同比上行幅度或达0.2-0.3%,短期冲击不可轻视。但油价整体供需依然偏过剩,冲突缓和,价格将迅速回落。

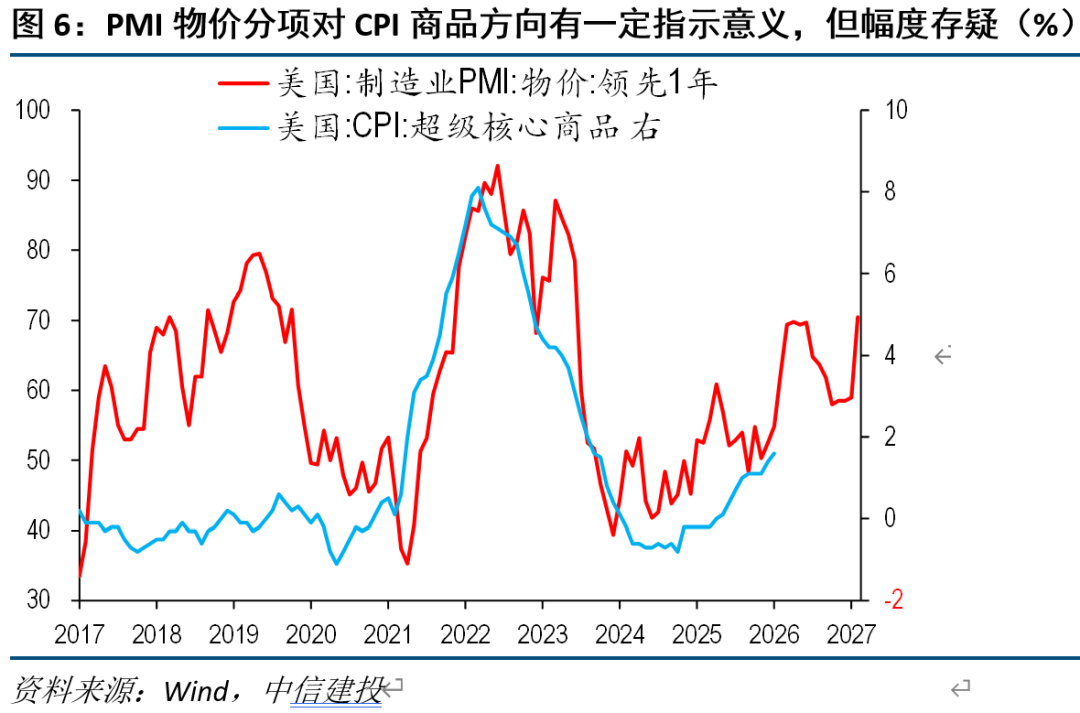

第二,2月薪资增速、PMI物价分项均走高。尤其是后者,被做多商品的投资者广泛关注,其上行已经有一段时间,是去年底、今年初再通胀交易的核心逻辑之一,2月再度冲高,但其与通胀的短期相关性存在疑问,还需要观察。

(3)全球债券均遭到抛售。通胀担忧不局限在美国,欧洲、亚太冲击甚至更大,侵蚀固定收益资产的避险吸引力,美国、日本、澳大利亚、新西兰、韩国和印尼等国的主权债均出现下跌。

(4)信用债的供给放量也造成一定干扰。周四,美国公司债出现巨量发行,共18家合计约320亿美元集中发行。

(5)美债走势展望:短期容易交易滞胀叙事,但中期真正形成滞胀基本面的难度实则很大,全年仍看好美债收益率的大幅下行

元股证券:yy6699.vip

综合来看,受制于地缘和油价,二季度降息空间基本锁死,市场更可能交易滞胀的叙事,美债的环境不算友好。

但是,基本面在中期兑现滞胀的难度非常高:一方面,美伊冲突是否长期延续,还有非常大的不确定性;另一方面,油价对全球经济负面压制明显,当前美国就业、消费本就低迷,后续演化为衰退的概率可能更大,这种背景下,单纯地缘导致的高油价或不会阻碍联储宽松,降息空间依然存在。

因此,全年我们维持联储可能降息3-4次、10Y美债收益率低点靠向3.5%的判断。短期若收益率继续上行,将是买点。

文章来源

证券研究报告名称:《油价扰动是买点——美债周观点(12)》

对外发布时间:2026年3月8日

报告发布机构:中信建投证券股份有限公司

本报告分析师:钱伟

执业证书编号:S1440521110002配资科普内容

海量资讯、精准解读,尽在新浪财经APP

财盛证券官网平台提示:本文来自互联网,不代表本网站观点。